IAB Spain, la asociación de publicidad, marketing y comunicación digital en España, ha presentado su Estudio de Inversión Publicitaria en Medios Digitales 2023, patrocinado por Adevinta Spain y adjinn y elaborado en colaboración con PwC. Se trata de un estudio que IAB Spain realiza desde 2002 con el propósito de compartir con la industria una visión global de la inversión publicitaria digital en el mercado español.

Tal y como recoge el estudio, en 2022 la inversión en publicidad en medios digitales en España supera los 4.500 M€, creciendo un 10,0% con respecto a 2021 y un 49,7% con respecto a 2020. En 2022 se ha superado, por tanto, de manera holgada los niveles de inversión prepandemia, a excepción de Display Non Video, sin embargo, no todas las modalidades han tenido el mismo comportamiento.

El canal digital ya supone un 60% de la inversión sobre el total de medios. Los modelos de contratación automatizada (Inversión Programática, Search y Redes Sociales) experimentan una ligera reducción interrumpiendo su tendencia creciente, suponiendo ahora el 72,3% del total de inversión en medios digitales.

El modelo de inversión programática supone más de un tercio (34,7%) de la distribución de la inversión publicitaria en los segmentos que incluyen programática (Display non video, Video, Publicidad Nativa, Audio Digital, TV Conectada, Digital OOH). Por su parte, los modelos de inversión automatizada (Programática, Redes Sociales y Search) representan el 72,3% de la distribución de la inversión publicitaria digital.

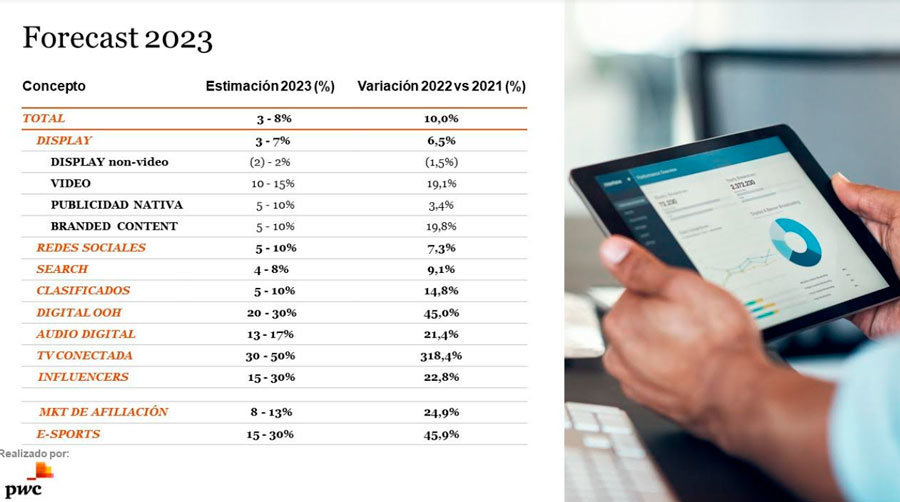

Además, en 2022 se ha producido una rápida expansión de la TV Conectada, con un crecimiento del 318,4% respecto a 2021. La clara apuesta de los grupos audiovisuales por este formato y el lanzamiento de nuevos productos en HbbTV y crossmedia han permitido este crecimiento. El mercado de Influencers, por su parte, se incorpora por primera vez al estudio principal. Su inversión digital supuso 63,9M€ con un crecimiento del 22,8% respecto a 2021. Su presencia mediática y crecimiento en relevancia le garantizan buenas perspectivas para los próximos años.

La distribución de los 4.533M€ de inversión en Publicidad Digital por disciplinas es la siguiente: Display sin RRSS (1.091,5M€), RRSS (1.278,9M€), Search (1.575,3M€), Clasificados (307M€), Digital OOH (101,7M€) Audio Digital (75M€) Influencers (63,9M€) y TV Conectada (39,8M€).

Los sectores más activos en 2022 en cuanto a inversión digital han sido: Instituciones (11,3%), Automoción (8,8%) y Distribución (8,7%). Por su parte, los 3 principales anunciantes por inversión en 2022 fueron: Telefónica, BBVA, PSA Groupe, Gobierno de España y Santander.

Display & Display non-video

En 2022, el Display supera la inversión de 2021, creciendo más de 67 millones y 120 millones frente a la cifra prepandemia. Sin embargo, presenta tendencias divergentes entre sus componentes. La disciplina de Non-video experimenta un ligero decrecimiento mientras que los formatos audiovisuales como el Video se consolidan como una de las tendencias principales del mercado.

Vídeo

El Vídeo, que continúa ganando importancia, mantiene su tendencia positiva creciendo a un ritmo del 19,1% con respecto a 2021 y ya supone más de un tercio de la inversión total de Display, superando los 385 millones de euros.

Publicidad Nativa

La Publicidad Nativa crece a un ritmo menor, con un 3,4% con respecto a 2021 y un 13,9% con respecto a 2020, siendo una disciplina de tamaño reducido todavía dentro del segmento (27,5 millones de euros).

Branded Content

El Branded Content logra crecer un 19,8% con respecto a 2021, superando por 8,8 millones de euros la cifra de inversión prepandemia de 2019, demostrando la vuelta de los anunciantes a los formatos de branding que se sacrificó por el performance durante la pandemia.

Redes Sociales

Las Redes Sociales continúan con su tendencia positiva, creciendo un 7,3% respecto a 2021. Esta disciplina en España ha logrado mantener el crecimiento positivo frente al estancamiento de los ingresos observado en otros mercados internacionales.

Search

El Search es la disciplina con mayor inversión con un 34,8% de la inversión total, alcanzando los 1.575 millones de euros y con un crecimiento del 9,1% respecto a 2021.

Clasificados

Clasificados mantiene su tendencia creciente prepandemia, alcanzando los 307 millones de euros en 2021, y refuerza su expectativa de crecimiento para los próximos años, con un crecimiento del 14,8% respecto a 2021.

Digital Out Of Home

La inversión en Digital Out Of Home experimenta uno de los crecimientos más significativos entre las disciplinas por segundo año consecutivo, con un aumento del 45%. Este año se supera el valor de inversión prepandemia de 2019 por más de 19 millones de euros.

Audio Digital & Tv Conectada

Las disciplinas emergentes Audio Digital y TV Conectada, disfrutan de importantes crecimientos, 21,4% y 318,4% respectivamente, hasta situarse en los 75 M€ y 39,8 M€ respectivamente.

Influencers

En su primer año dentro de la cifra total de inversión que ofrece el estudio, la disciplina de Influencers alcanza en 2022 los 63,9 millones de euros. Con respecto al 2021, creció un 22,8%, continuando con su tendencia ascendente.

Marketing De Afiliación & Esports

Los segmentos de Marketing de Afiliación y de E-Sports, que se desglosan como anexo en el estudio, continúan creciendo año a año. En el caso del Marketing de Afiliación, este crece un 24,9% con respecto a 2021, alcanzando los 135 millones de euros de inversión. El mercado de E Sports, ha crecido a doble dígito respecto al año 2021: 45,9% vs 2021.