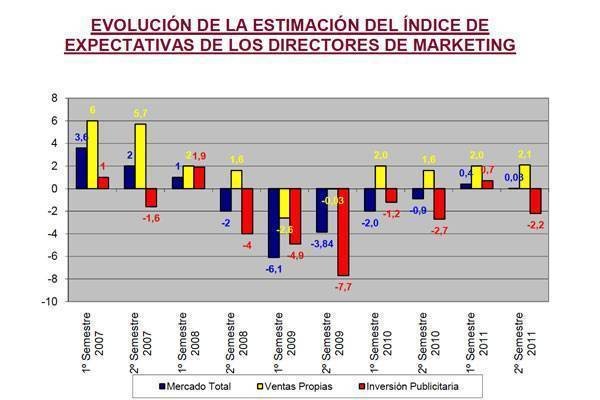

En un entorno políticamente lleno de noticias de todo tipo, pero parco en novedades económicas de calado, no parecía fácil apuntar a una previsión “rompedora” de tendencias. Efectivamente, el segundo semestre de este año, según los datos que maneja la Asociación de Marketing de España, parece evolucionar en sus estimaciones a ritmo relativamente parecido al del primero: mejora solo marginal de mercados totales y mayor optimismo – sostenido desde hace ano y medio – en cuanto a ventas propias. Sin embargo la publicidad vuelve a caer, en valores de tendencia que recuerdan a la negativa situación de hace un año.

Los datos del Índice que aparece en el estudio de Synovate para la Asociación de Marketing de España, no se está produciendo ninguna sensible recuperación de volúmenes, reflejado también en que vuelva a caer la inversión publicitaria consecuencia, de un primer semestre peor a lo esperado. Seguro que esto con las diferencias por sectores que luego se analizan, responden en su conjunto aun “pocas noticias, no buenas noticias”. Adelantar solo las grandes diferencia de expectativas entre por ejemplo el mercado del sector automoción y de medios, claramente negativos, frente al de equipamiento en sentido opuesto. Lamentablemente el decrecimiento publicitario es absolutamente transversal: cae en casi todos los segmentos y solo se mantiene en el de “equipamiento”.

A la vez, las épocas difíciles son aquellas en las que las empresas medias y grandes, tienden a soportar en su mayor envergadura la posibilidad de crecimientos muy por encima de la sus mercados de referencia, lo que en el informe llaman la lógica del poderoso. Los datos del estudio corresponden a las expectativas para el segundo semestre 2011, comparadas con los resultados de mercado e inversión del primer semestre de 2011, tal como reflejan las opiniones expresadas por el panel de este estudio.