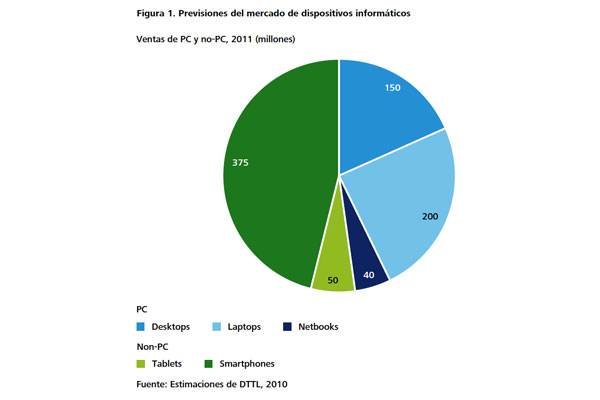

Deloitte prevé que, en 2011, los ordenadores personales (PC) representarán menos del 50% de los equipos informáticos vendidos en todo el mundo. Aunque las ventas de PC podrían aproximarse a los 400 millones de unidades, la estimación de Deloitte en cuanto a las ventas combinadas de teléfonos inteligentes, tabletas y netbooks considerados “no-PC”, supera con creces los 400 millones. A diferencia del fenómeno que se produjo en 2009 con los netbook, cuando los compradores adquirían aparatos que, básicamente, consistían en versiones menos potentes de los PC tradicionales, en 2011 el mercado informático estará copado por dispositivos con microprocesadores y sistemas operativos distintos de los que han utilizado los PC durante los últimos 30 años.

Este cambio ha llevado a algunos analistas a proclamar que la era del PC ha terminado. Deloitte no está de acuerdo con esta afirmación: los PC tradicionales seguirán siendo la plataforma informática básica en la mayor parte del planeta en 2011. Se espera que las ventas unitarias de PC crezcan por encima del 15% interanual, y la cifra global de aparatos instalados asciende actualmente a más de 1.500 millones de unidades. A finales de 2011, los ordenadores sin funciones de PC seguirán representando aproximadamente tan sólo un 25% de todos los dispositivos informáticos.

No obstante, si analizamos el futuro de los dispositivos informáticos, 2011 bien podría marcar un punto de inflexión a medida que nos movemos desde un entorno de aparatos de tipo PC, en su mayor parte estandarizados, que incluyen procesadores y software estándar, hacia un contexto mucho más heterogéneo. Deloitte prevé que, al menos, van a existir dos configuraciones de procesadores sustancialmente distintas y, como mínimo, cinco sistemas operativos diferentes que acapararán, cada uno, más del cinco por ciento de la cuota de mercado.

Se espera que esta mayor diversidad del entorno informático modifique algunos de los supuestos básicos acerca del modelo de negocio para los equipos informáticos. En la categoría de PC, la rentabilidad media de los fabricantes de software de consumo ha sido inferior, por lo general, que la de otros fabricantes de software en años recientes: un margen medio de beneficio neto de menos del 10%, que contrasta con el promedio del 21% para el conjunto de fabricantes de software para aplicaciones. Asimismo, los fabricantes de software de consumo han crecido a un ritmo más lento que la industria general de aplicaciones informáticas. En la categoría de no-PC, aunque la adopción de aplicaciones para teléfonos móviles sigue siendo muy tímida, se prevé que la industria experimente un crecimiento del 60% en 2011 y supere la cifra de 10.000 millones de dólares. Se estima que la mayor parte de estos ingresos procederá de aplicaciones de pago, y sólo aproximadamente un 10% procederá de la publicidad en las propias aplicaciones. La industria de aplicaciones móviles en su conjunto no parece ser muy rentable: una estimación sugiere que la mayoría de los fabricantes de aplicaciones tarda 51 años en alcanzar el punto de equilibrio. No obstante, los principales fabricantes de aplicaciones parecen obtener unos resultados significativamente mejores que la media. Aunque muchas de estas alternativas no-PC se comercializan con la etiqueta “fácil de utilizar”, la ingente cantidad de opciones en cuanto a dispositivos y aplicaciones podría incitar a los compradores a pagar por asesoramiento para elegir los dispositivos y aplicaciones mejores o más apropiados para la industria.