Según la séptima edición del Observatorio de la Publicidad en España 2021, impulsado por la Asociación Española de Anunciantes (aea), el volumen de empresas publicitarias ha experimentado un crecimiento del 5,2%, contabilizándose un total de 42.971, según la fuente INE.DIRCE. No obstante, tal y como indican las cifras analizadas que se muestran a continuación, 2020 es un año atípico que evidencia los efectos de la pandemia.

Esta radiografía de datos incide también en una serie de factores de cambios que afectan a la comunicación y actividad publicitaria en la que emergen nuevos modelos de relación, de contenidos y de tecnificación.

Entre los principales datos económicos se destacan los siguientes:

- La contribución de la inversión agregada de la actividad publicitaria al Producto Interior Bruto (PIB) se sitúa, según la última actualización del INE – EPA, en el 1,23% respecto al 1,30% del año anterior.

- El número total de empresas que, según el INE.DIRCE (Instituto Nacional de Estadística. Directorio Central de Empresas) se dedica a la publicidad, son 42.971, un 5,2% más que la cifra de 2019 (40.859). Más del 35% de las compañías han nacido en el último año, lo cual es indicativo de un sector joven, renovado y con gran capacidad de crecimiento y reinvención.

Respecto a la medición que contempla los últimos diez años, se ha producido un incremento de un 42,8% en la creación de empresas.

En cuanto al estrato de asalariados, el 99% de las empresas publicitarias tienen menos de 20 asalariados, por lo que existe una mayoría de microempresas, con un perfil por sexos de un 58,6% de mujeres, frente a un 41,3% de hombres.

- La cifra de negocio del sector publicitario desciende un 22,9% al bajar en 2020 al 108,9 respecto al 131,8 de 2019 pero, a pesar de ello se sitúa por encima de la media anual del índice general del sector servicios, que es de 103,8 y sigue siendo, asimismo, superior al de otros sectores destacados como telecomunicaciones (106,14), información y comunicaciones (105,8), comercio al por menor (102,1) o transporte y almacenamiento (98). En cuanto al volumen de negocio (19.191 millones de euros, con un positivo 2,5%) hay que especificar que únicamente en este caso no está actualizada la cifra a 2020 sino que la fuente oficial INE no dispone de datos posteriores a 2019 y no se ha contabilizado el efecto pandemia.

- “Publicidad y estudios de mercado” aglutina el 1,37% del tejido empresarial español, con 46.658 empresas, por delante de sectores tan significativos en la sociedad española como “actividades deportivas, recreativas y de entretenimiento” (45.754) o “industria de la alimentación” (25.309), por ejemplo.

- La venta de espacio y tiempo publicitario acapara el 52,9% del volumen de negocio del sector publicitario.

- En cuanto a la Encuesta de Población Activa (EPA), se produce una reducción moderada, registrándose 110.500 personas activas (-0,99%), 98.600 ocupados (-1,79%) y 74.800 asalariados (-2,68%).

Por concentración regional, Madrid y Cataluña aglutinan el 53,3% de las empresas publicitarias, con 12.999 y 9.897 respectivamente. Las 5 comunidades con mayor tejido publicitario son Madrid, Cataluña, Andalucía, Comunidad Valenciana y Canarias. Y las de menor Navarra, Cantabria, La Rioja, Ceuta y Melilla.

En lo relativo a la inversión publicitaria, según datos Infoadex, Digital continúa manteniéndose como el medio que mayor inversión recibe (2.174,3 millones de euros), habiendo descendido un 5,3% respecto al año anterior; le sigue televisión (1.640,2 M), que baja un 18,1%; radio (374,9M), con un -22,9%; diarios (335,8M), un -30,8%; exterior (221,3M), un -47,7%; revistas (110,5M), un -43,3%; cine (9,6M), un -73,7% y dominicales (12,3M) y un -53,8%.

En la comparación alcance versus inversión, ambas variables no se comportan de manera correlativa o proporcional. A pesar de que la televisión es el medio de mayor penetración en la población, seguido de exterior, y de digital, es sin embargo este último el que registra mayor inversión (44,57%), siendo exterior el que recibe menos (4,5%) aunque sea el segundo en alcance.

En cuanto al ranking de inversión por sectores, el primer lugar lo ocupa automoción (387,4 M €), seguido de distribución y restauración (374,3 M €) y finanzas (350,2 M€). Al igual que sucede con el alcance, la notoriedad publicitaria de una marca no siempre va ligada a la inversión, de hecho, los dos primeros sectores por inversión (automoción y distribución y restauración) intercambian sus posiciones en cuanto a notoriedad.

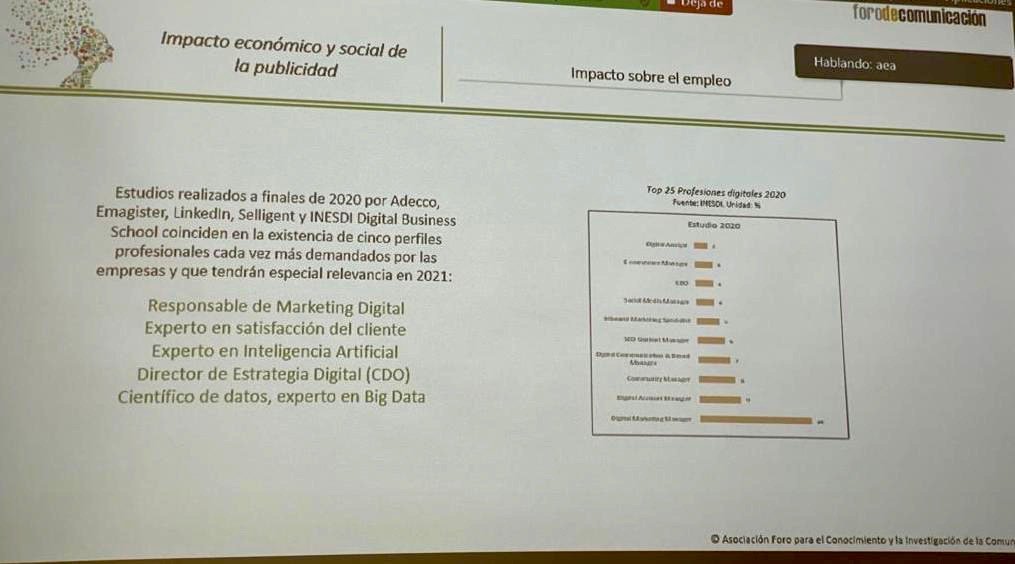

Si se analiza el ranking de sectores de mayor inversión por medios, se observa que alimentación es que el más invierte en televisión, automoción en digital y cultura, enseñanza y medios de comunicación en radio. Por lo que se refiere a los perfiles profesionales, los cinco tipos de perfiles cada vez más demandados por las empresas y que tendrán especial relevancia son: responsable de Marketing Digital, experto en Satisfacción del Cliente, experto en Inteligencia Artificial, director de Estrategia Digital (CDO) y científico de Datos y experto en Big Data.

En el curso 2020-2021 se ha producido un incremento del 2,4% en el alumnado, pasando de 28.630 a 29.347 estudiantes en relación con 2019-2020, habiendo crecido los graduados en un 21,6% respecto al curso anterior. Principalmente ha aumentado la oferta de títulos relacionados con el marketing digital.